注冊(cè)會(huì)計(jì)師培訓(xùn) 注冊(cè)會(huì)計(jì)師培訓(xùn)

注冊(cè)會(huì)計(jì)師培訓(xùn) 注冊(cè)會(huì)計(jì)師培訓(xùn) 發(fā)布時(shí)間: 2016年05月20日

第二十六章 合并財(cái)務(wù)報(bào)表

知識(shí)點(diǎn):內(nèi)部債權(quán)債務(wù)的合并處理

1.應(yīng)付賬款和應(yīng)收賬款的抵消處理

①交易發(fā)生當(dāng)期的處理

內(nèi)部應(yīng)收賬款抵銷(xiāo)時(shí)

借:應(yīng)付賬款

貸:應(yīng)收賬款

內(nèi)部應(yīng)收賬款計(jì)提的壞賬準(zhǔn)備抵銷(xiāo)時(shí)

借:應(yīng)收賬款——壞賬準(zhǔn)備

貸:資產(chǎn)減值損失

內(nèi)部計(jì)提壞賬準(zhǔn)備涉及遞延所得稅資產(chǎn)抵銷(xiāo)時(shí)

借:所得稅費(fèi)用

貸:遞延所得稅資產(chǎn)

②連續(xù)編制合并報(bào)表的處理

內(nèi)部應(yīng)收賬款抵銷(xiāo)時(shí)

借:應(yīng)付賬款

貸:應(yīng)收賬款

內(nèi)部應(yīng)收賬款計(jì)提的壞賬準(zhǔn)備抵銷(xiāo)時(shí)

借:應(yīng)收賬款——壞賬準(zhǔn)備

貸:未分配利潤(rùn)——年初

借(或貸):應(yīng)收賬款——壞賬準(zhǔn)備

貸(或借):資產(chǎn)減值損失

內(nèi)部計(jì)提壞賬準(zhǔn)備涉及遞延所得稅資產(chǎn)抵銷(xiāo)時(shí)

借:未分配利潤(rùn)——期初

所得稅費(fèi)用(或在貸方)

貸:遞延所得稅資產(chǎn)

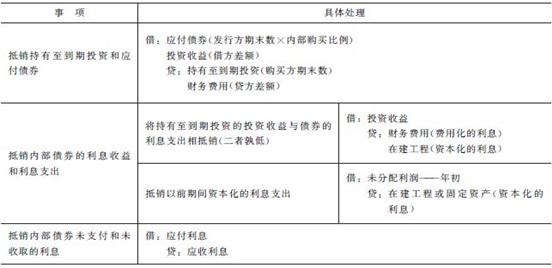

2.持有至到期投資與應(yīng)付債券的抵銷(xiāo)處理

編輯推薦:

注冊(cè)會(huì)計(jì)師培訓(xùn):https://kaoshi.china.com/cpa/wangxiao/

免費(fèi)資料下載排行

一站式課程咨詢(xún)服務(wù)平臺(tái)